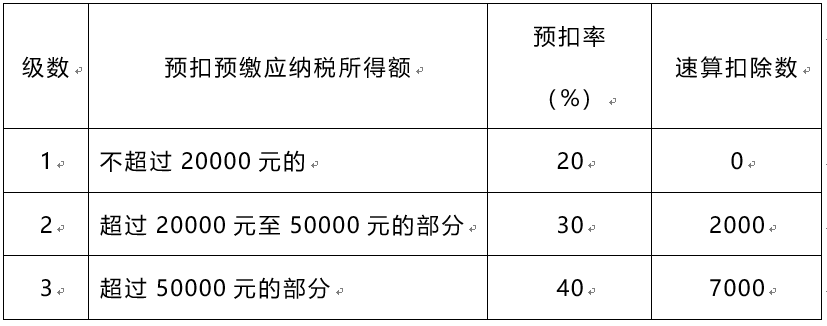

一、学生及国内专家劳务费(计税方式见下表)

个人所得税预扣率表

1.适用居民个人劳务报酬所得预扣预缴。

2.减除费用:预扣预缴税款时,劳务报酬所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。

3.汇算清缴时间(包括申请退税):应在次年3月1日至6月30日内向本人所在地主管税务机关办理纳税申报。具体汇算清缴办法待国家税务总局出台细则。

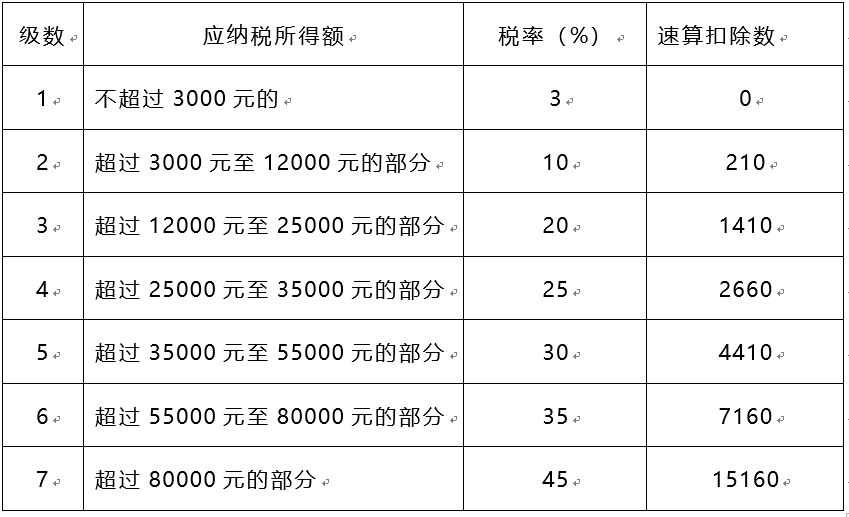

二、国外专家劳务费(非居民计税方式见下表)

个人所得税税率表

1.非居民个人取得工资、薪金所得,劳务报酬所得依照本表按月换算后计算应纳税额。

2.非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额。

3.非居民个人劳务报酬所得以每次收入额乘以80%为应纳税所得额。

![]()

上述日常经济业务的办理如遇相关政策制度变更,以变更后的政策制度为执行依据。